09年有色金屬仍供過于求,8月產(chǎn)量創(chuàng)新高

09年有色金屬仍供過于求,8月產(chǎn)量創(chuàng)新高

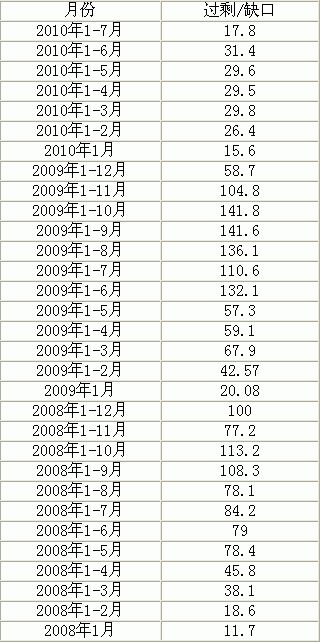

8月份十種有色金屬產(chǎn)量再創(chuàng)新高,各數(shù)據(jù)表明09年有色金屬產(chǎn)量可能將存在供過于求。另一方面,目前盡管主要有色金屬價格尚未走出高位盤整的態(tài)勢,但機(jī)構(gòu)對于金屬價格長線的預(yù)期依然保持樂觀。

8月份十種有色金屬產(chǎn)量為237.16萬噸,同比增長7.65%,產(chǎn)量創(chuàng)出歷史新高,并且是繼2008年11月份以來產(chǎn)量同比下滑之后,連續(xù)第二月實現(xiàn)產(chǎn)量正增長,增幅比7月份有所擴(kuò)大。但由于上半年產(chǎn)量同比出現(xiàn)負(fù)增長,致使前8個月的產(chǎn)量仍然低于2008年同期56.04萬噸。

目前銅產(chǎn)業(yè)集中度高,供應(yīng)剛性很強(qiáng),但短期存在一定壓力。中國海關(guān)總署公布的數(shù)據(jù)顯示,1-8月未鍛造的銅以及銅材料累計進(jìn)口296.82萬噸,同比增加75.8%;8月進(jìn)口32.51萬噸,環(huán)比下降20%,這是繼6月份創(chuàng)出新高之后,連續(xù)第二個月出現(xiàn)下滑,中國需求出現(xiàn)回落。同時,國家統(tǒng)計局公布,中國8月精銅產(chǎn)量為36.49萬噸,同比增長15.4%,環(huán)比上升8.7%,1-8月精銅累計產(chǎn)量265.47萬噸,同比增加5.4%,顯示供應(yīng)持續(xù)增加。庫存數(shù)據(jù)也一直突顯需求的疲軟,上海期貨交易所銅庫存一周大增10,288噸至97,396噸,為兩年以來的新高,這使得市場憂慮期銅價格已超前反映了銅真實需求的增長。

鋁復(fù)產(chǎn)速度也在加快。8月氧化鋁產(chǎn)量206.30萬噸,再次超過200萬噸,上次這個水平是2008年9月份。原鋁產(chǎn)量達(dá)112.18萬噸,同比下降2.33%。近三個月以來,月度產(chǎn)量均超過100萬噸。LME和上海交易所的鋁庫存分別已經(jīng)達(dá)到459.73萬噸、 22.85萬噸,為歷史最高水平。隨著各大電解鋁企業(yè)陸續(xù)恢復(fù)生產(chǎn),產(chǎn)能不斷釋放,在需求還是很疲弱的背景下,鋁價上漲壓力較大。

同時,鉛鋅產(chǎn)量超出往年同期水平。8月鉛和鋅的產(chǎn)量升至月度紀(jì)錄高位,鉛產(chǎn)量36.48萬噸,環(huán)比增加5.6%;鋅產(chǎn)量環(huán)比增長10.3%至41.5萬噸。LME鉛庫存波動相對較小,在12.3萬噸左右,屬于較為正常的水平;鋅庫存增幅較快,已達(dá)到43.6萬噸的水平。上海鋅庫存在11.7萬噸的水平。隨著下游需求逐漸恢復(fù),鉛鋅價格有望繼續(xù)走強(qiáng)。

有分析師認(rèn)為,有色金屬價格目前仍處高位震蕩態(tài)勢中。盡管宏觀經(jīng)濟(jì)復(fù)蘇的預(yù)期依然強(qiáng)烈,且短期內(nèi)有國內(nèi)加工企業(yè)在長假前進(jìn)行原料備貨需求的支持,但在積累了前期的可觀漲幅后,投資者對于有色金屬的整體估值水平存在爭議。與此同時,交易所庫存的上升也使得投資者對基本面供需狀況能否支持價格的繼續(xù)走高產(chǎn)生了擔(dān)憂。

在過去四個月中,由于銅價的內(nèi)外盤比價始終處于低位,使得銅貿(mào)易商的進(jìn)口意愿并不強(qiáng)烈。而此前銅進(jìn)口量的持續(xù)上漲更得益于更早先進(jìn)口合同的執(zhí)行。但時至今日,不利比價帶來的效果正在逐步顯現(xiàn)。

銀河期貨研究員車紅云認(rèn)為,從國內(nèi)持倉排名上看,銅市主力多頭還是以買入為主,這體現(xiàn)了市場對經(jīng)濟(jì)復(fù)蘇大勢向上的一致看法。但短期看,由于市場還在消化中國銅進(jìn)口減少的信息,另外長假后消費的實際情況也是市場需要明朗的因素,所以近期銅市調(diào)整的局面仍在繼續(xù)。

不過,盡管主要有色金屬價格尚未走出高位盤整的態(tài)勢,但機(jī)構(gòu)對于金屬價格長線的預(yù)期依然保持了樂觀。

麥格理集團(tuán)調(diào)高了今年的銅價預(yù)估,幅度達(dá)31%,至每磅2.38美元,2010年目標(biāo)價則調(diào)高28%至每磅3.20美元。其報告認(rèn)為,近幾個月來中國需求受到補充庫存及投機(jī)性的超額庫存帶動,有部分是受到中國政府的推動。由于價格已經(jīng)上漲,囤積需求迅速消退。而其預(yù)期中國潛在的實質(zhì)消費進(jìn)一步增加。

為此,麥格理集團(tuán)將2009年錫均價預(yù)估上調(diào)3.9%至每磅6.17美元,2010年預(yù)估則上調(diào)6.9%至每磅6.75美元;2009年鋁價預(yù)估上調(diào) 8%至每磅0.72美元,2010年預(yù)估則調(diào)高14.3%至每鎊0.80美元。同時,麥格里對鉛、鋅、鎳價預(yù)估上調(diào)幅度至少達(dá)16%。

中鎢在線采集制作

—————————————————————————————

本站免責(zé)聲明:上述文字僅代表作者或發(fā)布者自身觀點,與本站無關(guān)。本站并無義務(wù)對其其原創(chuàng)性以及文中陳述文字和內(nèi)容加以證實。對本文以及其中全部或者部分內(nèi)容、文字和圖片的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關(guān)內(nèi)容。本站制作、轉(zhuǎn)載、同意會員發(fā)布上述內(nèi)容出于傳遞更多信息之目的,但不表明本站同意或贊同其描述或觀點。上述內(nèi)容僅供參考,不構(gòu)成投資決策之建議,投資者據(jù)此操作,風(fēng)險自擔(dān)。如果對上述內(nèi)容又任何異議,請聯(lián)系相關(guān)作者,或直接與本站站長聯(lián)系,本站將盡可能協(xié)助處理有關(guān)事宜。謝謝訪問與合作!

Email: sales@chinatungsten.com Tel: +86 592 5129696 Fax: +86 592 5129797

免責(zé)聲明:上文僅代表作者或發(fā)布者觀點,與本站無關(guān)。本站并無義務(wù)對其原創(chuàng)性及內(nèi)容加以證實。對本文全部或者部分內(nèi)容(文字或圖片)的真實性、完整性本站不作任何保證或承諾,請讀者參考時自行核實相關(guān)內(nèi)容。本站制作、轉(zhuǎn)載、同意會員發(fā)布上述內(nèi)容僅出于傳遞更多信息之目的,但不表明本站認(rèn)可、同意或贊同其觀點。上述內(nèi)容僅供參考,不構(gòu)成投資決策之建議;投資者據(jù)此操作,風(fēng)險自擔(dān)。如對上述內(nèi)容有任何異議,請聯(lián)系相關(guān)作者或與本站站長聯(lián)系,本站將盡可能協(xié)助處理有關(guān)事宜。謝謝訪問與合作! 中鎢在線采集制作。

|