2010年下半年有色行業投資策略

歐元區債務危機引發歐洲各國財政緊縮,未來消費勢必減少。歐元的貶值,令對歐出口形勢不樂觀。美國4月領經濟先指標開始下降,截止4月中國領先指標連續多 月下降。我們認為,2010年下半年面對歐元區債務危機擴大化、歐洲各國政府紛紛采取的消減赤字措施和中國經濟的減速,全球經濟有二次探底的風險。

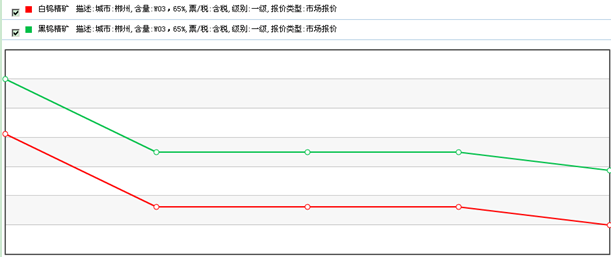

下半年,鉛鋅面臨二次探底的不確定性,可能難有表現。鋁和鋼鐵由于成本和售價的雙重擠壓,公司業績堪憂,建議回避。中國富有的、或與合金和半導體有關的鎳、鎂、鎢、鉬、稀土等小金屬可能還需等待全球經濟的整體好轉。

短期來看,歐洲的高負債問題并未解決,高通脹預期都是黃金繼續成為避險品種的理由。中國需求將是全球黃金市場的主要推動力。山西等地對煤炭開采的治理、4月 開始對房地產投機進行的打壓無疑要使大規模的資金尋求投資出路,黃金已成為國內投資者選擇的品種。建議重點關注黃金類礦業公司。

銅是有色金屬和全球經濟的風向標在2008年以來的市場中已有充分表現。我們相信,既然銅價前期已較大幅度下跌反映了對未來中國經濟緊縮的預期和歐元區危機的不確定,隨著這些因素的明朗和投資者信心恢復。銅價和銅業公司股票在2010年下半年可能有較好表現。

三巨頭均已采用季度合約進行鐵礦石銷售。三季度鐵礦石平均價格可能上漲30%至35%。在產品價格下降和成本上升的雙重擠壓下,中國鋼企的盈利將受到嚴重影響,但國內鐵礦石企業可明顯獲利,建議重點關注。

免責聲明:上文僅代表作者或發布者觀點,與本站無關。本站并無義務對其原創性及內容加以證實。對本文全部或者部分內容(文字或圖片)的真實性、完整性本站不作任何保證或承諾,請讀者參考時自行核實相關內容。本站制作、轉載、同意會員發布上述內容僅出于傳遞更多信息之目的,但不表明本站認可、同意或贊同其觀點。上述內容僅供參考,不構成投資決策之建議;投資者據此操作,風險自擔。如對上述內容有任何異議,請聯系相關作者或與本站站長聯系,本站將盡可能協助處理有關事宜。謝謝訪問與合作! 中鎢在線采集制作。 |