金鉬股份:主業復蘇 貿易大增

公司是國內最大鉬產品提供商之一,擁有位居全球三甲之列的礦石資源,未來公司將充分利用資源優勢進行產業鏈橫向整合,提升整體競爭力。

【投資亮點】

1、外部需求不振,鉬業務緩慢復蘇

鉬的主要下游行業是建筑用鋼、不銹鋼及特種鋼為代表的鋼鐵行業,上半年受中國房地產調控政策和歐洲債務危機影響,鋼鐵行業景氣度下降,導致鉬需求不振。 雖然同期《MW》氧化鉬價格同比上漲78.3%,國內鉬鐵價格同比上漲64%,使得公司鉬爐料、鉬金屬、鉬化工業務收入均出現同等幅度的增長,但公司鉬業 務整體增速僅為33.6%,落后于市場預期,鉬行業呈緩慢復蘇態勢。

2、商業貿易撐起銷售規模半邊天。

公司上半年開展了大量的銅、鋅、鎂合金等金屬貿易業務,貿易收入占總收入的55%以上,達到17.9億元,同比增長163%。同時,貿易業務毛利率同比增長2.89個個百分點,進一步擴大貿易業務的利潤貢獻度。

3、募投項目將相繼投產,為公司成長提供保障。

公司2008年上半年上市,成功募集IPO募 投項目所需資金,確保產能擴張項目的順利實施。隨著募投項目相繼在2009-2010年投產,公司的產能上升到一個新的臺階。至2010年新建項目全部建 成,公司的鉬精礦(45%品位)產能將達到3萬噸/年,折合鉬金屬約1.4萬噸/年;鉬鐵產能1萬噸/年;鉬酸鹽產能1.07萬噸/年;高純三氧化鉬產能 9800噸/年,鉬粉產能4200噸/年等。按折合金屬量比較,公司產能將提升20%左右,產能釋放為公司成長提供有力的保障。

【快贏數據分析】

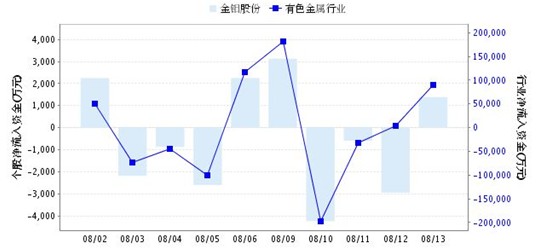

金鉬股份(601958)(601958)資金流向 2010-08-13

當日凈流入: 1388.54(萬元) 占成交額比:12.02%

5日凈流入: -3268.71(萬元) 占成交額比:3.59%

20日凈流入: 10330.11(萬元) 占成交額比:2.61%

30日凈流入: 9030.89(萬元) 占成交額比:1.88%

根據快贏數據分析,我們可以看到,該股近期資金主要呈持續流入的態勢;K線形態上,該股近期逐步走出盤整態勢,隨時都有可能進入拉升階段,目前價位可積極參與。

免責聲明:上文僅代表作者或發布者觀點,與本站無關。本站并無義務對其原創性及內容加以證實。對本文全部或者部分內容(文字或圖片)的真實性、完整性本站不作任何保證或承諾,請讀者參考時自行核實相關內容。本站制作、轉載、同意會員發布上述內容僅出于傳遞更多信息之目的,但不表明本站認可、同意或贊同其觀點。上述內容僅供參考,不構成投資決策之建議;投資者據此操作,風險自擔。如對上述內容有任何異議,請聯系相關作者或與本站站長聯系,本站將盡可能協助處理有關事宜。謝謝訪問與合作! 中鎢在線采集制作。 |