有色金屬短期“無戲可唱”

近期商品市場空頭氣氛彌漫,多頭大量平倉,倫敦和紐約期銅價格連續收跌,較前期高點已經下跌了約10%,國內金屬期貨市場也未能避免,基本金屬普跌。而近期日本地震壓制了國際大宗商品的總體走勢。不過,業內人士表示,對于大宗商品價格來說,此次日本地震只是雪上加霜,基本面壓力對未來價格走勢的影 響要甚于地震,有色金屬板塊短期內不具備趨勢性投資機會。

首先,從供需的角度來看,中國作為銅、鋁等基本金屬最大的消費國,中國的需求一直是影響基本金屬價格的重要因素。而在2月份,中國進出口數據意外地出現了73億美元的貿易逆差,也是7年來最大的單月逆差值,而且,我國2月份乘用車銷量也出現了明顯的環比下滑,同比也僅微增2.6%,增幅為23個月以來的最低值,數據再次加劇了市場對于中國需求有待驗證的擔憂。

其次,德國央行行長韋伯近日表示,為抑制日趨加大的通貨膨脹風險,歐洲央行可能需要不止一次上調基準利率。浙商證券在報告中指出,歐洲加息預期 對有色金屬價格的影響路徑有三個方面,首先,緊縮流動性將影響宏觀經濟的增長速度,從而抑制有色金屬的產業需求;其次,加息將增加國際炒家的借貸成本,大宗商品的投機泡沫將受到擠壓;最后,歐洲加息之后,美國跟隨加息的概率增大,美元指數將因此走強,從而抑制由美元標價的大宗商品價格。

最后,大宗商品的表現最終要受制于經濟增長。美國勞工部數據顯示,在截至3月5日的一周中,首次申領失業救濟人數為39.7萬人,而此前市場預 期為38.5萬人,超預期的美國失業數據顯示經濟復蘇腳步并不快。而日本作為全球第三大經濟體,此次地震更將短期影響日本的經濟增長預期,由于日本是全球 錫和鎳的主要需求國,長江證券預計,地震將短期對鎳和錫的需求造成一定負面壓力從而壓制價格。業內人士認為,基本金屬中短期的價格頂部或已形成,短期內板 塊不具備趨勢性的投資機會,部分機構還下調了行業的投資評級。

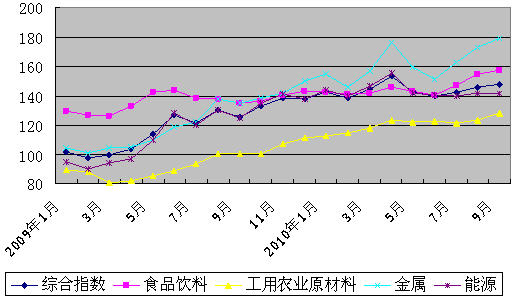

不過,相對于基本金屬,小金屬的情況要好很多,尤其是初級稀土產品價格走勢堅挺,混合碳酸稀土價格從2011年年初至今短短3個月內已上揚近 30%,而氧化鐠釹更是大幅上揚近51%。中銀國際表示,不論國際社會壓力如何,收緊稀土供給和規范稀土產業有序發展已成為我國政府有色金屬行業長期工作 重點。目前稀土出口配額已成為業內極為稀缺的資源。隨著稀土供應趨緊成為常態,以及稀土永磁、貯氫材料、稀土發光材料等下游產業在新興戰略產業帶動下呈現 的旺盛需求,稀土價格有望繼續攀升。大通證券表示,稀土行業景氣度較高,短期內資源股表現仍然有可能優于深加工。投資者可關注包鋼稀土、廈門鎢業、中色股 份等。

免責聲明:上文僅代表作者或發布者觀點,與本站無關。本站并無義務對其原創性及內容加以證實。對本文全部或者部分內容(文字或圖片)的真實性、完整性本站不作任何保證或承諾,請讀者參考時自行核實相關內容。本站制作、轉載、同意會員發布上述內容僅出于傳遞更多信息之目的,但不表明本站認可、同意或贊同其觀點。上述內容僅供參考,不構成投資決策之建議;投資者據此操作,風險自擔。如對上述內容有任何異議,請聯系相關作者或與本站站長聯系,本站將盡可能協助處理有關事宜。謝謝訪問與合作! 中鎢在線采集制作.

|