(4.18-4.22)錳市一周綜述

一、內業新聞

1.益陽安化年產3萬噸電解金屬錳項目進展順利

從安化縣政府辦獲悉,清塘鋪鎮年產3萬噸電解金屬錳項目一季度完成投資4000萬元,征地拆遷工作,工地“三通”及相關河坎、路基坎的修砌已基本完成。

年產3萬噸電解金屬錳項目,由湖南圣德投資管理有限公司獨資經營建設,是市級重點管理項目。選址安化縣 清塘鋪鎮木橋村,總投資2億元,其中固定資產1.6億元,流動資金0.4億元。原材料由漣源市伏口鎮雙門石錳礦業提供,可年產電解金屬錳3萬噸。項目投產 后,可安置員工647人,實現稅收4000萬元/年,工廠運輸量達30多萬噸。對于改善當地財政收入結構、加快地方農業產業化發展、安排當地富余人員就 業、促進運輸業和維修、餐飲服務等行業發展有著較大的推動作用,綜合效益十分顯著。

目前,一季度完成投資4000萬元,占年計劃的26.67%。土建工程和框架工程已完成80%,相關的設備安裝正在進行,110K V專變的相關線路正在架設之中。預計6月上旬土建工程和專變線路可全部竣工,7月1日可竣工投產。

2.盤江首鋼中信聯合打造貴州鐵合金龍頭

金黔在線訊 4月8日,貴州盤江投資控股集團公司與首鋼水鋼集團公司、中信大錳礦業公司在貴州飯店舉行遵義匯興鐵合金公司擴股增資簽字儀式,至此拉開了強強聯合共同打造貴州鐵合金生產龍頭企業的序幕。

貴州遵義鐵合金公司于2002年實施政策性破產,2007年,盤江集團公司與首鋼水城鋼鐵集團公司合資 組建遵義匯興鐵合金公司,2008年開始著手遵義鐵合金公司資產重組工作。重組后的鐵合金公司克服了國際金融危機的嚴峻考驗和設備老化、市場供需不旺、銷 售價格下滑以及資金短缺等困難,有序組織恢復生產,安置了3100多名職工上崗,公司生產經營逐步走入良性發展軌道。按照遵義市“退城進園”規劃,遵義匯興鐵合金公司將實施異地技改搬遷和產業升級改造,實現可持續發展。

此次與集團合作的中信大錳礦業公司是一家中外合資企業,資金和技術實力雄厚。雙方增資擴股后,將投資42億元,完成遵義匯興鐵合金公司異地技改搬遷、產業升級改造,未來將形成60萬噸錳礦、30萬噸鐵合金、20萬噸硫酸錳、6萬噸電解金屬錳、2萬噸硫酸、35萬千瓦發電裝機規模以及每年1.2億塊渣磚的產能規模。

省國資委黨委副書記謝謙認為,這次合作,不僅是資金合作,更是市場、經營理念和各項管理經驗的合作。盤江投資控股集 團公司董事長張仕和、中信大錳礦業公司董事長均認為,這次合作將把兩者的資源、技術、管理和綜合利用優勢有效激活,優勢互補,將打造出貴州一流鐵合金龍頭 企業。

3.重慶酉陽縣發現120萬噸錳礦

日前,重慶市地勘局107隊地礦院近日傳出捷報,酉陽縣李溪鎮長沙壩錳礦資源普查項目已通過野外驗收,初步估算可獲得錳礦資源量120萬噸。

去年6月,重慶市地勘局107隊介入李溪鎮長沙壩啟動錳礦資源普查項目。經過半年的野外艱苦作業,完成 鉆探進尺達1273米,其中4個鉆孔見礦,1個老硐揭露礦層,見礦率達71%.經過分析和化驗,確定錳礦層平均厚度為72厘米,最高可達1米,最高品位達 到了18.64%,據初步估算,本礦區可獲得錳礦資源量超過120萬噸。

目前,該項目己進入地質報告編寫階段,待業主取得采礦許可證后,將著手開展后續深部勘查工作。

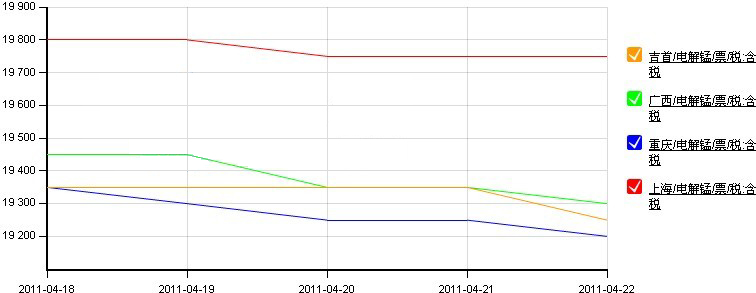

二、電解錳

本周電解錳價格穩中小幅下調,自上周開始,電解錳市場就表現出需求不足的跡象,江浙一帶不銹鋼廠限電減產,對電解錳的需求明顯下降,本周成交量 一直較少,持續低迷的行情使得市場愈加擔憂,從本周四開始電解錳價格表現出明顯的下滑。當前電解錳報價在19100-19300元/噸,較低報價在 19000-19100元/噸。

本周電解錳市場行情平淡,下游不銹鋼對電解錳的采購需求持續不佳,電解錳成交疲軟,價格上漲缺乏動力,走勢以趨弱小幅震蕩為主。由于鋼廠需求持 續疲軟,采購量不多,本周電解錳成交量一直不高,廠家信心受挫,而且南方豐水期即將到來,在當前需求平淡的情況下,電價的下調對于電解錳的價格形成利空。 出于對后市的擔憂,電解錳市場價格開始下調,廠家出貨意愿增加。

原料方面,本周碳酸錳礦價格持穩,據了解湖南湘潭地區加強打擊非法錳礦生產,部分中小錳礦廠區被封,湖南地區碳酸錳礦供應變得緊張。當前98%二氧化硒價格仍然保持在880-890元/千克,硒價持穩,二氧化硒價格穩定運行。

圖1:全國主要地區電解錳價格走勢圖(2011.4.18-2011.4.22)

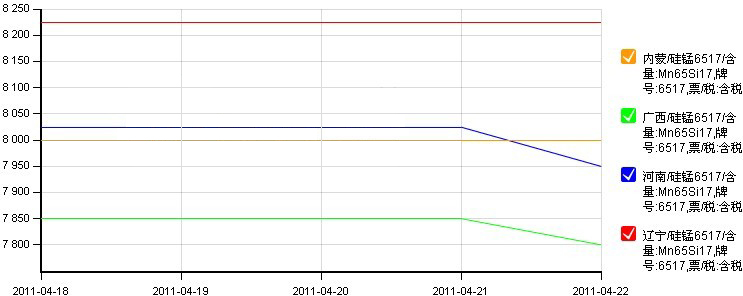

三、錳合金、進口錳礦

1. 錳合金行情

本周錳合金市場趨穩運行,行情波動不大。由于硅錳、錳鐵價格長期低位運行,錳合金工廠處境艱難,近期的工廠開工率一直較低,工廠方面均表示不能接受價格再下降。當前硅錳6517南方報價在7700-8000元/噸,硅錳6014報價在6700-6800元/噸。

當前錳合金行情低迷,市場利空因素較多,比如發改委上調上網電價、央行將再次加息、BHP下調對華錳礦報價等,不少廠家看空后市。錳系合金行情長期低迷,錳合金工廠處境艱難,價格雖然一直下調,但是成交仍舊不好,貿易商長時間處于觀望狀態,不敢輕易入市。硅錳合金市場開工率較低,個別地區現貨稍緊,部分廠家手里仍有不少高成本庫存,低價拋貨意愿不強。

錳合金價格本周沒有太大的調整,生產成本依然較高,盡管市場成交持續低迷,錳合金價格沒有出現大幅調整。月底鋼廠即將開始招標,目前市場觀望氣氛濃,而業內人士對于5月鋼廠的招標并不看好,在當前進口錳礦下調,未來南方豐水期電價執行的情況下,鋼廠招標趨穩的可能性大。

業內人士分析:數據方面,3月硅錳國內產量91.73萬噸,比2月(72.6萬噸)增加了19.13萬噸。 而國內3月粗鋼產量5942萬噸比2月(5431萬噸)增加了511萬噸,按每噸粗鋼消耗15公斤錳合金計算,3月粗鋼消耗錳合金量增加了7.665萬 噸。按當前的錳合金成交看,很明顯,目前國內硅錳仍然是供大于求的局面。

宏觀方面,央行決定21日第四次上調存款準備金率,資金流動成本增加。中小錳合金廠資金壓力增大,在當前錳合金行情疲軟的情況下,直接導致工廠停產減產進一步的增加。

圖2:全國主要地區錳合金走勢圖(2011.4.18-2011.4.22)

2. 錳礦及外盤行情

|

品種 |

規格 |

港口車板(元/干噸度) |

產地 |

備注 |

|

鉻礦 |

Cr:42%塊礦 |

73 |

土耳其 |

連云港、天津港 |

|

鉻礦 |

Cr:40%塊礦 |

70 |

馬達加斯加 |

上海港 |

|

鉻礦 |

Cr:40%精礦 |

55 |

南非 |

連云港、上海港 |

|

鉻礦 |

Cr:48%精礦 |

65 |

土耳其 |

上海港 |

|

鉻礦 |

Cr:47%精礦 |

62 |

馬達加斯加 |

上海港 |

|

錳礦 |

Mn:49.78%塊礦 |

64 |

澳大利亞 |

天津港 |

|

錳礦 |

Mn:45%塊礦 |

54 |

巴西 |

天津港 |

|

錳礦 |

Mn:35% Fe:20% 塊礦 |

48 |

澳大利亞 |

天津港 |

|

錳礦 |

Mn:31% Fe:20%塊礦 |

46 |

澳大利亞 |

連云港 |

|

錳礦 |

Mn:46%籽礦 |

54 |

南非 |

連云港 |

表1:中鋼爐料有限公司--合金礦每周價格匯總表(2011.4.19-2011.4.25)

上周BHP大幅下調對中國的錳礦報價,國內進口錳礦市場遭到較大打擊,港口錳礦近期走勢弱勢明顯,價格 呈現下行走勢。港口錳礦庫存依然巨大,前期留下來的高成本錳礦庫存承壓繼續增大,5-6月外盤錳礦價格如此,再加上當前國內錳礦庫存難以消耗,近2月國內 港口錳礦價格難以上漲。

本周國內進口錳礦市場行情變化不大,錳合金市場看空,對于進口錳礦的需求不好,港口錳礦報價近日連續下調,自BHP下調5-6月對中國錳礦報價的消息發布以來,國內港口錳礦報價出現1-2元幅度不等的下調。目前港口錳礦庫存沒有明顯下降,進入5月,隨著BHP錳礦運輸到國內,港口錳礦市場難以樂觀。

四、國際行情回顧

錳合金方面,據悉,在需求持續疲軟狀態下印度硅錳市場未見任何起色,當前60/14硅錳出廠價持穩在50000-52000印度盧比/噸。一印度廠家表示:“最近上漲的電價被錳礦原料的下滑抵消,生產成本也因此沒有多大變化,硅錳價格也持續穩定,預計短期內市場將繼續保持這種狀態不變。”

當前印度錳鐵市場運行平穩,70%高碳錳鐵主流出廠價格位于51000-53000印度盧比/噸。由于歐洲及日本市場需求緩慢,出口市場也持續低迷,當前75%錳鐵FOB出口價格為1230-1270美元/噸。

電解錳方面,貿易商告知,盡管成交寡淡,歐洲電解錳現貨市場價格保持不變,中國出口商支撐了短期內的價格,由于成本持穩,中國電解錳價格不會降價銷售。電解錳鹿特丹倉交價3,480-3,525美元/噸。

國際市場,根據MB英國金屬導報最新報價,電解錳報3450-3550美元/噸,歐洲高碳錳鐵報 1100-1150歐元/噸(含碳7.5%,含錳78%,標準級歐洲產),美國高碳錳鐵報1310-1350美元/長噸(含碳7.5%,含錳78%,標準 級,匹茲堡倉庫交貨價),歐洲硅錳報1020-1050歐元/噸(含硅14-25%,含錳65-75%,塊狀,歐洲市場交貨價),美國硅錳報 0.57-0.6美元/磅。價格與上次持平。

五、下游行情

1.不銹鋼行情

本周截止收盤,LME綜合鎳收盤26890美元/噸,上漲704美元/噸,庫存117942噸。

無錫聯眾201/2B卷規格1mm周均價13380元/噸,周最高價13400元/噸,周最低價 13300元/噸,累計與上周持平。本周無錫市場聯眾201資源依然短缺,促使報價較為堅挺。目前聯眾資源抵達入庫速度與日劇減,致使市場資源短缺明顯, 聯眾201冷軋2.5mm、3.0mm資源日漸減少,貿易商對于平板惜售心理較重。現行市場薄料0.4mm、0.5mm、0.6mm亦趨于緊張,短期內預 定資源不會如時抵達,只能期待下個月的協議量,使得市場資源缺口較大。5月廣州聯眾方面對于市場投放 200系資源量放緩,原料 支持也將助推聯眾盤價上升,料200系產品中期還是保持堅挺,或有小幅上漲。

2.鋼材行情

據國家統計局最新數據顯示,3月國內粗鋼產量為5942萬噸,同比增長9.0%。日均產量為 191.68萬噸,環比下降2.28萬噸。但4月上旬中鋼協預估全國粗鋼日均產量達到197.92萬噸,再創歷史新高水平。換言之,受近期鋼價上漲影響, 鋼廠的產能利用率仍有持續攀高之意,對后期的庫存消化將形成較大壓力。

本周建材市價盤整維穩。本周初,受期鋼走弱影響,采購方持續謹慎觀望,導致整體出貨不理想,而在“旺季不旺”的心理 壓力下,主導市場持續走弱,周末在大鋼廠新價格政策出臺后,觀望情緒有所緩解,加之期鋼走高,商家對后市有所期待,看漲意愿較強,部分市場在周五開始小幅 探漲。

西北地區,整體雖主導市場波動,至周末價格基本重回周初價位,但整體需求仍不樂觀,低價資源出貨尚可。東北地區,鑒于本地主導鋼廠較平靜和本地商家操作習慣,多持穩觀望,低價資源在市場仍占有不小份額,導致市價拉漲受阻。

主導市場庫存均有較明顯減弱。考慮下周五一將至,在目前這種成本支撐較強的狀態下,節前難免會有一次人為炒作小行情發生,綜合考慮,料下周主穩趨高。

六、后市預測

電解錳:由于不銹鋼廠需求持續疲軟,電解錳出貨不暢,對后市的擔憂加重,出貨意愿增加,預計短期內電解錳仍然弱勢小幅調整。

錳合金:月底鋼廠即將開始錳合金招標,目前市場觀望氣氛濃,錳合金走勢弱勢趨穩。

進口錳礦:目前港口錳礦庫存沒有明顯下降,進入5月,隨著BHP錳礦運輸到國內,港口錳礦市場難以樂觀。

免責聲明:上文僅代表作者或發布者觀點,與本站無關。本站并無義務對其原創性及內容加以證實。對本文全部或者部分內容(文字或圖片)的真實性、完整性本站不作任何保證或承諾,請讀者參考時自行核實相關內容。本站制作、轉載、同意會員發布上述內容僅出于傳遞更多信息之目的,但不表明本站認可、同意或贊同其觀點。上述內容僅供參考,不構成投資決策之建議;投資者據此操作,風險自擔。如對上述內容有任何異議,請聯系相關作者或與本站站長聯系,本站將盡可能協助處理有關事宜。謝謝訪問與合作! 中鎢在線采集制作。 |