2012年宏觀經濟展望:增長是硬道理

我們預計,中國宏觀經濟在2012年呈現繼續放緩的增長勢頭,政策調控的關鍵詞體現為“穩”字至上。在此基調下,我們預計全年經濟增速約8.5%左右。其中,投資增速維持在18.50%,對GDP拉動約為4.5個百分點;社會消費增速約為17%,拉動GDP增長4.2個百分點;出口增速將下滑至15.2%,進口增速下滑至20.6%,全年貿易順差850億美元左右,對GDP增長貢獻大概為-0.2個百分點左右。在政策放松趨勢下,2012年經濟增長前低后高,經濟指標環比增速一季度末見底,同比約在4-5月份見底。警惕價格的回落對企業利潤增速在2012年上半年的“殺傷”作用。

政策:2012年CPI約為3.4%,通脹將不再是政策的掣肘。但為了消化2009-2010前期相對過多的存量貨幣與控制資產價格穩定,貨幣增速將維持中性。預計全年M2增速13%13.5%,全年信貸總量約為7.8萬億,信貸增速約14%。熱錢流入的平穩性將降低外匯占款的增量水平,銀行間流動性壓力或使存款準備金率存在2%左右下調空間,按50個基點約下調3-4次。

投資:考慮到政治周期的轉換,在房地產市場低迷與外需回落預期下,2012年政府主導投資將重現“積極”,緩沖外需與房地產投資的回落,全年增速約為18.50%。從投資內部分化來看,投資增速結構性與區域性分化依然較為明顯。房地產投資2012年增速約為12-13%,保障性住房投資保持積極。受利潤與投資慣性的驅動,制造業投資增速約為25%;政府主導的基建投資或略有側重,全年增速約為15%;在服務性投資的拉動下,其他投資增速約為22%;總投資增速維持在18.50%。

消費:物價增速以及利率上行抑制了2011年的消費擴張,但進入2012年后,這兩項因素朝向有利方向轉化。雖然經濟增速下滑會削弱居民收入內生增長潛力,但收入分配結構調整的推進將有利于推動中低收入階層收入加快增長。因此,2012年消費名義增速雖然可能僅與2011年持平,實際增速擴張可能會加快。預計,社會消費品零售總額名義增速在17%左右,實際增速將在13%左右。

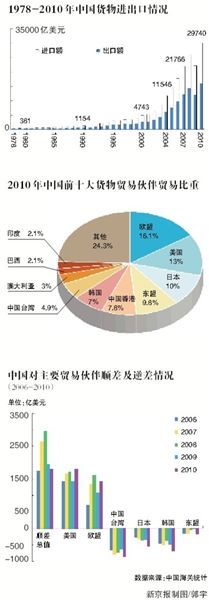

進出口:歐洲債務危機對全球經濟的拖累已經開始顯現,歐盟、英國、巴西、韓國、澳大利亞等國制造業PMI指數基本連續3-4個月在50%以下,顯示這些經濟體制造業已經進入收縮狀態;美國、日本也在擴張的邊緣掙扎。2012年債務問題將拖累全球經濟增速0.5-1個百分點左右,我國出口增速將下滑至15.2%;國內投資需求的回落將拉低進口增速,但推動貿易平衡的政策將形成支持,預計進口增速下滑至20.6%,全年貿易順差850億美元左右,顯著收窄。

經濟增長結構調整開創增長新周期——中期經濟增長的要素供給的“路徑依賴”。改革開放以來,中國經濟年均GDP實際增速超過10%,經濟增長持續時間之長超過當代的所有“追趕型”經濟體系,舉世矚目。若從支撐經濟增長的要素供給來看,1980-2010年中國GDP算數平均增速超過10%,實際資本形成增速年均11.6%,資本成本(實際利率)2.16%。盡管中國資本形成增速均值低于可比期的日本(13.50)與韓國(16.24)。但中國經濟快速增長持續了33年,遠高于日本(18年,1956年-1973年)與韓國(26年,1963年-1991年)。

我們認為,中國經濟增長的獨特性來自于三個方面:一是人口紅利的持續釋放。表現在經濟增長的30年中,新增勞動力增速持續維持高位;二是改革開放引致市場競爭機制的逐漸建立;三是得益于經濟的“全球化”效應,尤其是加入WTO后,“低勞動力成本”貿易優勢帶來的拉動效應。在上述三個因素的影響下,中國存量勞動力人口的增加以及以“城市化”為表現形式的第一產業勞動力持續、大規模的朝二、三產業轉移,勞動生產率的增加成為推動經濟增長的主要驅動力。

——經濟增長中樞下移,這次有何不同?2008年美國金融危機爆發后,中國經濟增長中樞顯著下移,有人認為這僅僅是對金融危機后,中國經濟增長受到金融危機影響的內在反應。根據我們宏觀組估算,未來中國經濟潛在增長率可能只有8-9%。未來中國經濟潛在增長率在下移,經濟增長速度也將回落到低一臺階的增長中樞。

從目前中國經濟增長碰到的瓶頸來看,前期市場制度改革紅利釋放完畢、地方財政預算約束等都是制約短期中國經濟增長的因素。但我們認為這不是影響中國經濟增長的中長期因素,影響中期經濟增長的因素主要有兩個:一是實際“人口紅利”對經濟增長的驅動作用在弱化,二是全球經濟再平衡需要較長時間,短期美歐經濟難有大起色。

“調結構”關鍵看財政政策從財政政策取向來看,2012年乃至整個“十二五”期間,除了積極的財政投資平滑經濟波動外,財政扶持的行業政策以及調整經濟結構助益轉型的稅收政策也將發揮更為積極的作用。我們預計“政府之手”的基礎設施建設增速將回歸正常。據估計,2010-2011年保障性住房新開工累計1580萬套,完工只有800萬套不到,預計2012新開工保障性住房約800萬套左右,盡管保障性住房投資盡管新開工項目有所減少,但存量接近1500萬套在建項目建設的積極性可以有效緩沖商業地產投資的下滑。

財政政策中的“十二五”產業振興規劃將是貫穿“十二五”的投資主線。財政政策在“十二五”期間另一個重要的影響是通過稅制改革對經濟結構的調整作用。國務院總理溫家寶10月29日主持召開國務院常務會議指出,要完善財稅政策,推進結構性減稅。從國家宏觀政策基調來看,結構性減稅應該是助推“十二五”期間結構轉型、改變經濟增長結構方式的重要助推器。結構性減稅、中小企業稅收減免、高科技新興企業的補貼以及稅收的結構性轉變等將成為“十二五”期間財政政策的重要著力點。

未來財政稅制改革可能向著五個方向發展:一是結構性減稅,未來包括可能繼續擴大實施范圍的營業稅改成增值稅;刺激服務業發展的稅種改制或者稅率調整;二是針對中小企業的減稅以及扶持性財政補貼等;三是對具有創新企業,尤其是戰略新興行業企業的稅費優惠措施;四是個人所得稅可能存在一定的調整空間,尤其是有增有減的結構性調整。最后,資源稅改革將成為“十二五”期間稅收調節的重要工具。

我們認為,未來資源稅改革在調節經濟結構、補充政府財政等方面可能起著更為重要的作用。資源稅改革未來方向有三個:首先,繼續擴大資源品的計征范圍;其次,從量征收改為從價;第三,稅率的調整。政府未來仍將可能提高征收稅率的上限,利用稅率征收力度調整資源合理的利用。此外,為了解決房地產調控減少的政府土地出讓金收入,我們預計房地產交易稅與房產稅的可能會適時推出并把試點范圍逐漸擴大。

貨幣政策預期我們預計2012年貨幣政策表面“中性”實將“寬松”。這種中性主要受到兩個方面的因素決定。首先是2012年通脹回落使得物價水平將不再是政府貨幣政策的掣肘;其二,前期貨幣投放過多的基數效應,只能通過長時間的貨幣低增速進行化解,加上政府決心抑制資產價格泡沫,這注定未來幾年的貨幣增長速度可能維持較為“中性”的水平。但根據貨幣增速決策公式(貨幣增速=GDP增速+物價水平+相繼調整誤差)來看,盡管2012年貨幣增速與2011年持平,但考慮到回落的GDP增速與下降的物價水平,實際貨幣增速相比201年要寬松得多。

考慮到明年的經濟增長中樞以及物價水平,我們預計2012年的M2增速約為13-13.5%,全年新增貸款約為7.8萬億左右,信貸增速約為14%左右,考慮到約3.4%左右的物價水平、經濟活躍度下降以及經濟增長水平,2012年貨幣實際增速要比2011年略為寬松。若經濟在第一二季度出現大幅回落,存款利率可能會下調一次。

物價水平不再是明年貨幣政策的掣肘:根據我們對中國經濟短周期劃分,今年與明年上半年處在經濟衰退期。隨著經濟景氣度的下行,總需求在下降。物價水平在2011年7月份達到高點后將一路下行。在貨幣緊縮周期以及農業投資周期的合力下,明年食品價格尤其是豬肉價格對物價的抬升作用將顯著減弱,預計豬肉價格水平同比降幅可能達到20%30%左右。加上2012年翹尾效應只有1.5%,明顯低于2011年的2.4%。參考明年的宏觀經濟以及需求情況,我們測算2012年全年物價水平維持在3.4%左右,其中翹尾因素約為1.5%,新漲價因素約為1.9%。

匯率彈性變大,全年升值幅度3%-4%;美元指數二季度前走強:隨著2012年中國實體增長趨緩、外貿順差收窄與以房地產為代表的資產價格的穩定,2012年匯率升值總體趨勢不變,但我們預計整體升值幅度可能只有3-4%,低于2011年的5%。與此同時,匯率波動彈性將顯著提高。根據全球經濟增長狀況以及金融風險的預測,在新興市場經濟增長明顯放緩、歐洲債務面臨再一次考驗以及美國經濟相對平穩的宏觀背景下,明年二季度之前,美元指數走強將是大概率事件。

存款準備金率下調可能有3-4次,降息“相機抉擇”可能性大:存款準備金率存在下調空間,但下調幅度取決于外匯占款情況。外匯占款包括三個部分:熱錢流動、貿易順差以及FDI。貿易順差與FDI受制于經濟增長,而熱錢的流入、流出主要受到三個因素的影響:一是海外避險情緒,即VIX風險指數;二是人民幣遠期升值預期,即NDF與現時匯率差;三是國內資產價格,尤其是房地產價格。根據歷史經驗來看,以上三個因素基本能解釋短期資本流動的大部分動機。

若按照如此邏輯,考慮到歐洲債務持久性以及美國減赤等因素等影響,VIX風險指數可能仍居高不下,在房價與經濟放緩的雙重制約下,短期內匯率遠期NDF重新大幅升水可能性較小,短期資本流動可能仍受到房地產價格波動影響為主,未來短期內資本重現大幅流入的概率在減小,明年第一、二季度受制于歐洲意大利債務到期高峰的影響,外匯占款增加量可能將維持低位。若按照我們對貿易順差、信貸增量以及貨幣乘數構架的模型來計算,熱錢流入的平穩性將降低外匯占款的增量水平,銀行間流動性壓力或使存款準備金率存在2%左右下調空間,按50個基點約下調3-4次,來對沖流動性的緊缺。

免責聲明:上文僅代表作者或發布者觀點,與本站無關。本站并無義務對其原創性及內容加以證實。對本文全部或者部分內容(文字或圖片)的真實性、完整性本站不作任何保證或承諾,請讀者參考時自行核實相關內容。本站制作、轉載、同意會員發布上述內容僅出于傳遞更多信息之目的,但不表明本站認可、同意或贊同其觀點。上述內容僅供參考,不構成投資決策之建議;投資者據此操作,風險自擔。如對上述內容有任何異議,請聯系相關作者或與本站站長聯系,本站將盡可能協助處理有關事宜。謝謝訪問與合作! 中鎢在線采集制作.

|