兩會期間有色金屬價格或延續反彈

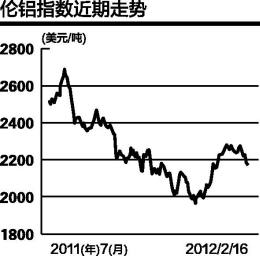

金屬價格走勢回顧:上周伯南克的講話并未發出美聯儲將推出寬松政策的明確信號,市場對美聯儲放松貨幣政策的預期降溫。歐洲央行宣布其第二輪三年期長期再融資操作,而美國經濟喜憂參半,歐洲經濟數據疲軟,市場風險偏好情緒降低,對歐債危機仍存憂慮,金屬價格高位整理。最終上周LME3月期銅、鋅分別上漲0.6%、1.9%,鉛、錫、鎳、錫分別下跌1.1%、3.5%、0.5%,鋁價格保持不變。國際現貨黃金收于1712.60美元、盎司,周下跌3.4%。上周主要黃金ETF持倉量增加9.07噸。小金屬方面繼續下跌:中釔富銪礦價格下跌1.7%,碳酸稀土礦價格下跌4.4%。下游稀土氧化物:氧化鈰、氧化釹、氧化鐠、氧化鐠釹、氧化鏑、氧化忒、氧化銪、金屬鐠釹分別下跌1.1%、5.0%、5.6%、5.5%、3.7%、5.0%、8.3%、7.6%。我們跟蹤的其余小金屬中,鉬精礦、銦價格上漲0.8%、7.2%,鎢精礦、銻、電解錳價格下跌0.7%、3.0%、1.2%,其余價格不變。

有色股票走勢回顧:上周有色行業指數(申萬)周漲幅1.43%,跑贏滬深300指數0.22個百分點。漲幅前三的股票分別為包鋼稀土/章源鎢業/廣晟有色,漲幅分別為11.35%/9.09%/7.60%。跌幅前三的股票分別為寧波富邦/西部材料/明泰鋁業,跌幅分別為2.60%/2.02%/1.96%。

國內外宏觀經濟和流動性:最新數據顯示全球經濟有所好轉,2月全球制造業PMI為51.1,雖略低于1月的51.2,但已是連續八個月位于榮枯線之上;2月歐元區PMI為49.0,盡管該數據仍低于50的榮枯分水嶺,但創下七個月來最佳。中國2月官方PMI為51.0,連續三月位于榮枯線以上。流動性方面,歐美仍相對寬松,歐洲央行和英國央行均維持利率不變,美國將維持超低利率至2014年底。中國方面, 1月M1增速大幅回落至3.1%,M2增速也再次下降;11年新增信貸7.47萬億,同比少增3901億。但業內人士分析認為,2012年新增信貸將達到8-8.5萬億元,貸款增速達到14%左右,信貸緊張環境將逐漸緩解。央行下調存款類金融機構人民幣存款準備金率0.5個百分點,預示貨幣政策微調開始。

我們的觀點:在近期政策面暖風頻吹及宏觀經濟預期改善的利好驅動下,市場行情正逐步回暖,上周有色繼續延續反彈趨勢。鑒于當前走勢強勁,且各板塊漲勢保持良好有序輪動,有色金屬板塊內部也保持良好輪動,預計在“兩會”期間,反彈或還將延續。整體而言,2012年有色金屬板塊中,我們相對看好黃金板塊和低估值的鋁深加工板塊。

免責聲明:上文僅代表作者或發布者觀點,與本站無關。本站并無義務對其原創性及內容加以證實。對本文全部或者部分內容(文字或圖片)的真實性、完整性本站不作任何保證或承諾,請讀者參考時自行核實相關內容。本站制作、轉載、同意會員發布上述內容僅出于傳遞更多信息之目的,但不表明本站認可、同意或贊同其觀點。上述內容僅供參考,不構成投資決策之建議;投資者據此操作,風險自擔。如對上述內容有任何異議,請聯系相關作者或與本站站長聯系,本站將盡可能協助處理有關事宜。謝謝訪問與合作! 中鎢在線采集制作.

|