(11.22-11.26)錳周評:電解錳跌幅較大,錳合金持穩

一、內業新聞

1.廣西全州部署電解錳企業的污染整治驗收工作

11月23日上午,廣西全州召開電解錳企業污染整治工作電視電話會議,安排部署新一輪電解錳企業污染整治的迎接驗收工作,以確保順利通過檢查驗收。副州長周云出席會議并講話。

此輪電解錳企業污染整治工作是由國家環保部在全國范圍內開展的,考核驗收時間為2010年11月30日,停產整治驗收時間為2011年2月10日。 不能按期完成停產治理任務和不能通過驗收的,予以關閉;對整治工作不到位,未能按期完成整改任務的市州,將暫停撥付環保專項補助資金,并實行區域限批。所 以,能否按時保質完成整治整改任務并通過此輪驗收不但關系著全州電解錳企業本身的存亡,也關系著新型工業化的順利推進。

目前,全州電解錳企業污染整治工作形勢十分嚴峻。周云強調,整治工作要突出以下4個重點。一是重點抓好對不符合產業政策企業的淘汰工作,徹底拆除其生產設備,斷掉他們再生產的念頭;二是重點把好環評關和“三同時”驗 收制度關;三是重點抓好安裝監控設施和完善環境事故應急管理工作,建立健全環境管理制度;四是重點抓好驗收方案的執行工作,切實做好迎接驗收的工作準備。 對治理積極、效果顯著、能夠如期達標驗收企業,要加大指導服務,確保一次性驗收合格。對不能按期通過驗收的電解錳企業,堅決停產治理;不能按期通過驗收的 停產治理企業,該關閉的關閉,該取締的取締。

2.MOIL及OMDC將在錳礦開發中展開技術合作

Orissa礦業發展公司(OMDC)管理方式的轉變給公司發展帶來了較大轉機,公司目前主要關注鐵礦石及錳礦的發展,其中鐵礦石儲量有20600萬噸,錳礦資源4400萬噸,其礦區是繼MOIL第二大錳礦區,MOIL在馬哈拉施特拉邦及中央邦擁有6900萬噸的潛在錳礦資源。

OMDC計劃在技術專家MOIL的合作幫助下開發旗下錳礦資源,將地下資源真正轉化為產品銷售。

消息表示,MOIL及OMDC主要是在技術方面加以合作,OMDC將委托MOIL為其技術代理以促進其錳礦資源的開發進程,并未簽訂合作協定也未涉及資金互助。

MOIL在錳礦開發中擁有50多年的經驗,總產量占印度總量的一半左右,OMDC為鋼鐵部控股的Bird集團旗下子公司,公司重組之后,OMDC由政府管理型公司正式轉變為政府控股公司。

在9月28日的股東年度大會上OMDC董事長兼常務理事Satish Chandra宣布了公司錳礦及鐵礦石產能擴展計劃,表示將當前的200萬噸鐵礦石年產量擴展到1000萬噸。

3.印度奧利薩幫責令暫停246個錳礦及鐵礦等礦采項目

據悉,印度奧利薩幫政府因違規現象頻繁已責令暫停了246個礦采項目。違規案例包括在忽略環境因素及礦采計劃未受審批的背景下進行礦采活動,另外還有躲避森林礦業用地所需支付的凈現值,未在國家污染管理局辦理相關手續。

印度鋼鐵及礦業部部長Raghunath Mohanty表示:“在所有的礦采項目中,僅有151個已經申請注冊,有338人因非法采礦已經被拘留。”

報導稱,因礦采計劃審批偏差今年8月30日印度礦產局已經暫停了Tata鋼鐵集團的Malda錳礦項目,8月24日奧利薩幫礦業公司鐵礦開采項目也因同樣問題被迫暫停。

今年5月14日OMC公司在卡拉普地區的Nishikhal錳礦項目因礦采計劃未受審及缺少環境考慮被礦業局責令暫停,8月份公司另外兩個停止運行的項目分別是Khandbandh及Balda-Palsa-Jajang鐵礦。

9月2日OMC鐵礦及錳礦項目因審批及環境違規方面再次被迫關停。

二、電解錳

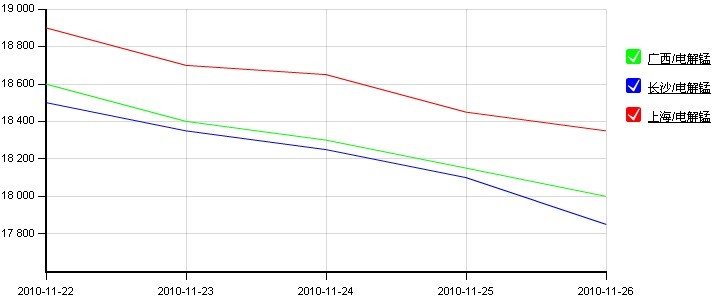

繼上周電解錳弱勢下跌行情之后,本周電解錳市場大幅下跌,價格下滑速度較快,以湖南長沙地區價格為例,目前長沙地區電解錳市場均價17800元/噸左右,較本周一18500元/噸的均價下跌了700元,可見本周電解錳市場有多疲軟。

近期市場需求不足,成交不旺,南方地區電解錳現貨貨源增加,并且由于原料價格仍然較高,工廠方面繼續承受著電解錳持續掉價的巨大壓力,而最近電解錳不樂觀的行情走勢使得廠家的出貨意愿不斷增強。今國內南方地區電解錳市場報價多數集中在17700-18000元/噸 之間,不少實際成交價格更是低于此價格,整個市場疲態盡顯,對于目前的情況,不少市場人士均表示悲觀,下游不銹鋼需求仍舊沒有改變,自上月開始電解錳企業 復工逐漸增多,現貨貨源增加,不銹鋼廠更是不著急采購,沒有需求的有效支撐,價格持續下滑,市場信心遭受嚴重打擊,對于電解錳的下跌預期放大。

原料方面,碳酸錳礦價格近期變化不大,國內硒粉價格平穩運行,而受電解錳行情走低行情的影響,二氧化硒的價格出現小幅下調,目前二氧化硒≥98%報價630-640元/千克。

圖1:全國主要地區電解錳價格走勢圖(2010.11.22-2010.11.26)

三、錳合金、進口錳礦

1. 錳合金行情

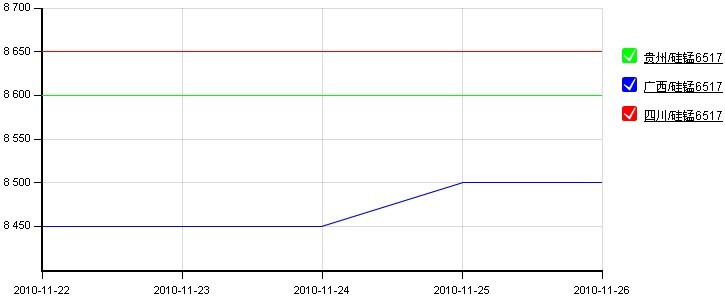

本 周錳合金近期還是基本持穩,價格沒有受到太多的沖擊,硅錳合金近期較明顯的改變就是現貨流通相對前期減少,市場價格得到支撐。為完成節能任務,目前國內不 少地區節能減排任務加重,后期硅錳合金工廠仍需面對減排政策壓力,多數人對于后期走勢樂觀且較期待,近日市場詢盤明顯增加,低價貨源減少較快,硅錳合金價 格受到現貨收緊、成本上升的支持,本月底鋼廠招標即將開始,市場不少人士選擇持貨觀望,等待后市行情。

雖然成本上升對于硅錳價格有一定向上推動作用,不過由于鋼廠需求方面仍然較少,市場上不低的庫存量仍是硅錳合金價格上漲的阻力。從近期的產量數據來看,10月份全國硅錳產量為77.47萬噸,比9月份增加了7.37萬噸,環比增長了10.5%,產量繼續上升。另外10月粗鋼產量雖比9月增加了235萬噸,按一噸粗鋼消耗22公斤硅錳合金計算,硅錳消耗僅比9月增加了5.17萬噸,硅錳現貨市場仍是供大于求的情況,價格上漲受到阻力。

錳鐵方面,其中錳鐵現貨價格較低,廠家基本平盤出貨,現貨庫存下降,市場采購需求情況不變,短期內市場觀望氛圍較強,在成本價未回調之前,錳鐵市場難再度走低。高碳錳鐵在價格及成交方面均無變化,不過據市場人士反映高碳錳鐵行情仍然疲軟,目前高錳65C7(p≤0.2)國內報價集中在8200-8500元/噸之間。本周中低碳錳鐵行情持穩,報價無太多變化。

圖2:全國主要地區硅錳合金走勢圖(2010.11.22-2010.11.26)

2. 錳礦及外盤行情

|

品種 |

規格 |

港口車板(元/干噸度) |

產地 |

備注 |

|

鉻礦 |

Cr:42%塊礦 |

71 |

土耳其 |

連云港、天津港 |

|

鉻礦 |

Cr:40%塊礦 |

67 |

馬達加斯加 |

上海港 |

|

鉻礦 |

Cr:40%精礦 |

55 |

南非 |

連云港、上海港 |

|

鉻礦 |

Cr:48%精礦 |

64 |

土耳其 |

上海港 |

|

鉻礦 |

Cr:47%精礦 |

58 |

馬達加斯加 |

上海港 |

|

錳礦 |

Mn:49.78%塊礦 |

64 |

澳大利亞 |

天津港 |

|

錳礦 |

Mn:45%塊礦 |

54 |

巴西 |

天津港 |

|

錳礦 |

Mn:35% Fe:20% 塊礦 |

48 |

澳大利亞 |

天津港 |

|

錳礦 |

Mn:31% Fe:20%塊礦 |

46 |

澳大利亞 |

連云港 |

|

錳礦 |

Mn:46%籽礦 |

54 |

南非 |

連云港 |

表1:中鋼爐料有限公司--合金礦每周價格匯總表(2010.11.22-11.26)

本周錳礦整體持穩,南方港口錳礦相對北方港口活躍,不過在需求不變的情況下,成交整體情況仍顯僵持。據市場了解,印尼錳礦在國內港口庫存少,品位較高,印尼國內錳礦有出口限制政策,這多種因素作用下,后期價格具備較大競爭優勢,走勢看好。

港口錳礦市場目前基本穩定運行,跌勢未再延續,業內普通認為錳礦價格已經觸底,BHP12月至中國錳礦裝船價格保持11月份的價格不變,Mn44澳錳塊6.5美元/噸度,而國內港口澳錳塊現貨是55元/噸左右,價格基本持平,礦商利潤有限,多數礦商均表示無意下調當前報價。另一方面,港口錳礦市場仍受到庫存較大以及需求不足的壓力。

據海關數據顯示,10月我國進口錳礦74.142萬噸,相比9月減少1.35萬噸,環比下降1.8%左右。其中,澳礦進口量為254937.973噸,相比9月增加9.317萬噸;與9月相比,南非礦進口量基本持平,巴西礦減少1.64萬噸。近期錳合金行情持續低迷,預計11月我國錳礦進口數量還將維持低位。

四、國際行情回顧

錳合金方面,歐洲錳鐵價格持續走高,后市仍看好,近幾周來歐洲錳鐵現貨市場持續走高,預計在十二月份長單簽訂之前,錳鐵將持續高位盤整。歐洲錳鐵市場需求穩定,但中國政府在高能耗行業中展開的節能減排五年計劃導致大批錳廠減產,歐洲錳鐵供應不斷拉緊,當前歐洲75%高碳錳鐵出廠價格從之前的1,050-1,100歐元/噸上漲到了1,060-1,120歐元/噸。

電解錳方面,受主要供應國中國電解錳出口報價下跌影響,歐洲電解錳現貨價格也下降了100美元/噸左右,當前鹿特丹倉庫價位于3,325-3,375美元/噸,本月已累計下滑了200美元左右。而中國出口最低價也已經跌到了3,100美元/噸FOB,月初還挺在3,600美元/噸。交易商認為,未來歐洲電解錳市場走勢可能因為中國市場的原因持續承壓。

根據MB英國金屬導報最新報價,歐洲電解錳報3275-3400美元/噸,歐洲高碳錳鐵報1100-1150歐元/噸(含碳7.5%,含錳78%,標準級歐洲產),美國高碳錳鐵報1330-1360美元/長噸(含碳7.5%,含錳78%,標準級,匹茲堡倉庫交貨價),歐洲硅錳報1140-1200歐元/噸(含硅14-25%,含錳65-75%,塊狀,歐洲市場交貨價)。

五、下游行情

1.不銹鋼行情

11月25日倫鎳電3漲150收22650,結算價22610,庫存130518增84,場內鎳漲300報22800。

佛山聯眾201/2B卷規格1mm周均價12420元/噸,周最高價12500元/噸,周最低價12400元/噸,本周佛山市場200系板卷的走勢趨弱,本周初佛山市場便表現的比較弱,即使周二倫鎳的反彈也沒有引起200系的響應,可以看得出來佛山市場商家心態不是很好,據市場人士反映大型貿易商成交尚可,小型公司成交表現的較差,這就導致了商家心態的不一,預計下周佛山市場200系資源運行依舊弱勢。

2.鋼材行情

目前鋼價有所回落,但表現出了一定的抗跌性。市場需求在經過了連續兩周的放量之后,終端采購出現一定回落,"中間貿易"也明顯縮減。但由于目前尚未進入需求淡季,在經過一定的消耗之后,下游用戶仍有補充庫存的需要。在供給上,市場庫存在下降,原料價格相對的堅挺,也在一定程度上限制了鋼廠的調價和補差空間。

最近鋼材市場利好的因素有,我國的粗鋼產量進一步下降,社會庫存在快速下降,加上節能減排仍在繼續。而且房地產實際開工的面積跟去年相比,還是有所增加。銀行的錢還是要貸出去的,對鋼材大戶的支持力度還是很大。

本 周鋼材價格止跌企穩,節能減排壓縮下跌空間。從基本面來看,粗鋼產量日益減少,節能減排對鋼材產業結構的調整力度開始顯現,從長期趨勢來看,供給下降已成 定局。明年國家對于基建高鐵項目的投資仍將維持高速增長,各大鋼廠對于后市維持樂觀態度,明年鋼材價格將繼續維持底部抬升,震蕩上行的態勢。

本周東北建材市場價格整體盤整上行。受本地主導鋼廠上調出廠價帶動,多個市場逐步跟漲,然哈爾濱、長春等市場考慮當地已基本無需求,故周初主流報價多持穩觀望,而周末在全國主導市場及周邊市場持續拉漲的情況下,這些地區也開始小幅跟漲,加之華北地區“節能減排”力度又有所加強,全國市場資源逐步萎縮,在高成本支撐下,價格下調的希望越來越渺茫,故多數前期期望降價后開始“冬儲”的用戶開始有所準備。而政策方面,國家對通脹的有力調整政策遲遲不見出臺。鑒于以上種種因素,料下周仍將以高位盤整為主。

六、后市預測

電解錳:目前電解錳工廠開工增加,需求較弱,二氧化硒近期價格也有下調,市場看跌情緒較重,預計短期內電解錳仍是弱勢運行。

硅錳合金:目前硅錳市場潛在庫存并不少,雖然成本上升,但價格仍以穩定運行為主,短期內趨勢難有改變。

錳礦:港口錳礦市場仍受到庫存較大以及需求不足的壓力,受錳合金行情的影響,短期內礦價仍以穩定為主。

免責聲明:上文僅代表作者或發布者觀點,與本站無關。本站并無義務對其原創性及內容加以證實。對本文全部或者部分內容(文字或圖片)的真實性、完整性本站不作任何保證或承諾,請讀者參考時自行核實相關內容。本站制作、轉載、同意會員發布上述內容僅出于傳遞更多信息之目的,但不表明本站認可、同意或贊同其觀點。上述內容僅供參考,不構成投資決策之建議;投資者據此操作,風險自擔。如對上述內容有任何異議,請聯系相關作者或與本站站長聯系,本站將盡可能協助處理有關事宜。謝謝訪問與合作! 中鎢在線采集制作.

|